发布日期:2025-05-24 19:01 点击次数:166

作者:巴顿·比格斯

来源:节选自《财富、战争与智慧:二战股市风云录》 ]article_adlist-->巴顿·比格斯,对大家而言可能是一个陌生的名字,但只要提及他出版的《对冲基金风云录》(Hedge Hogging)一书,相信大家都有所耳闻。

今天我们推荐的是其另一本著作《财富、战争与智慧:二战股市风云录》,这是一部以独特视角切入二战历史的书,揭示了股市在极端环境下的预测性功能,并通过实证分析总结了财富保全的方法。

书中指出,二战期间的关键战役转折点往往与股市波动存在时间上的高度关联。例如,英国股市在1940年夏季跌至历史低点,随后不列颠战役爆发,英国成功抵御德军空袭;美国股市在1942年5月末反转,恰逢中途岛战役前夕。

比格斯通过大量数据证明,股市的“群体智慧”在极端环境下仍能发挥作用。这种智慧并非源于理性分析,而是市场参与者对信息碎片的综合反应。例如,伦敦股市在德军轰炸期间逆势回升,反映出资本对英国抵抗能力的信心。

他通过搜集各种数据发现,无论是战胜国还是战败国,股票的保值效果是最好的,战胜国的收益及波动均显著优于战败国。但即便对战败国而言,股市在战后依然体现了极强的韧性,帮助人们抵御通货膨胀。

而现金和债券的表现,大大低于股票,不动产在战胜国保值效果显著,但战败国可能因政策干预(如日本土地改革)而价值归零;黄金和艺术品虽能避险,但易被掠夺。

所以比格斯最后得出自己的结论:“不管是家庭还是个人,都要把自己总财富的75%用于购买股票。多少年过去,我们已经看到证券是重要的保财之道。正如大卫·史文森所说,在一个深受通货膨胀困扰的世界里,你应该成为业主,而不是房客。”

出生于1932年的巴顿·比格斯早年就读于耶鲁大学英文系,于20世纪70年代加入摩根士丹利,并在此后创立了公司的研究部和投资管理业务部,他本人连续多年被《机构投资者》杂志评为“美国第一投资策略师”。

2003年离开摩根士丹利后,他联合创立了Traxis合伙基金,他的投资策略注重长期趋势与分散风险,这一理念在《二战股市风云录》中亦有体现。

比格斯擅长将复杂金融理论转化为生动的叙事,耶鲁大学首席投资官史文森评价其作品“兼具优雅文字与深刻洞察力”。

我们今天节选了第九章《命运多舛的财富》中“20世纪的全球股市”一段,祝开卷有益!

根据《启示录》,上帝派来的4位骑士分别是“战争”、“饥荒”、“瘟疫”和“死亡”。在20世纪40年代,他们又一次纵马出现了。

他们上一次出现的时间是第一次世界大战,那场战争造成了上百万人毫无意义地死去,造成了德国经济巨大的通货膨胀,以及后来的仇恨与报复,正是那些恨意最终导致了第二次世界大战的爆发。

2000年前所写的《启示录》,不可能预见到4位骑士在第二次出现时,世界再一次尝到的苦果,那是一场空前的杀戮,持续的时间更长,造成了更骇人的占领、迫害、饥荒、瘟疫……以及巨大无比的财富毁灭。

20世纪的全球股市

要研究财富如何遭到毁灭,我们可以采取这样一种方式,就是看一看世界各国的股市大盘,看一看它们在长线上的表现如何,在整个20世纪里表现得如何。

多年以前,耶鲁大学管理学院的威廉·戈效曼和加州大学的菲利普·乔里昂就是这样研究的, 他们发表了一篇文章,题为“全球股市100年”。他们专门研究那些在1921年以后股市有良好表现,同时又有通货膨胀数据可查的国家。

在那些国家中,只有5个国家(美国、加拿大、英国、新西兰和瑞典)在85年的时间里,从未发生过交易中断的情况。有9个国家曾经中断交易的时间达6个月以上,7个国家由于战争、入侵,或革命而关闭了股市达数年之久。

此外,还有11个国家的股市永远地关闭,正如作者所说的,成了“死市”。他们把“死市”定义为股市关闭,并且再也没有以原来的形式重新开张。匈牙利、捷克斯洛伐克、罗马尼亚、波兰和芬兰都是那样的市场,它们都因为某些原因成为死市〈后来又都以其他形式开张)。

即使作为个人财富避难所的中国香港和新加坡(曾在1942~1945年间被日本占领)也都经历了“死市”的困扰。阿根廷股市在20世纪的许多年里被投资者视为明星市场,不过却在1965~1975年的10年间关门歇业。西班牙在内战时期关市4年,奥地利关市时间达8年。

另外,挪威、丹麦、荷兰、法国、比利时、和希腊、捷克斯洛伐克和波兰的证券市场都关了门 ,因为它们的宗主国投降了。虽然那些市场后来都被占领政府重新开启,但这根本不起什么作用,并且已根本没有流动资金了。在上述国家中,股价至少都已经下跌了20%,最少都关张了一年以上才重获开业。

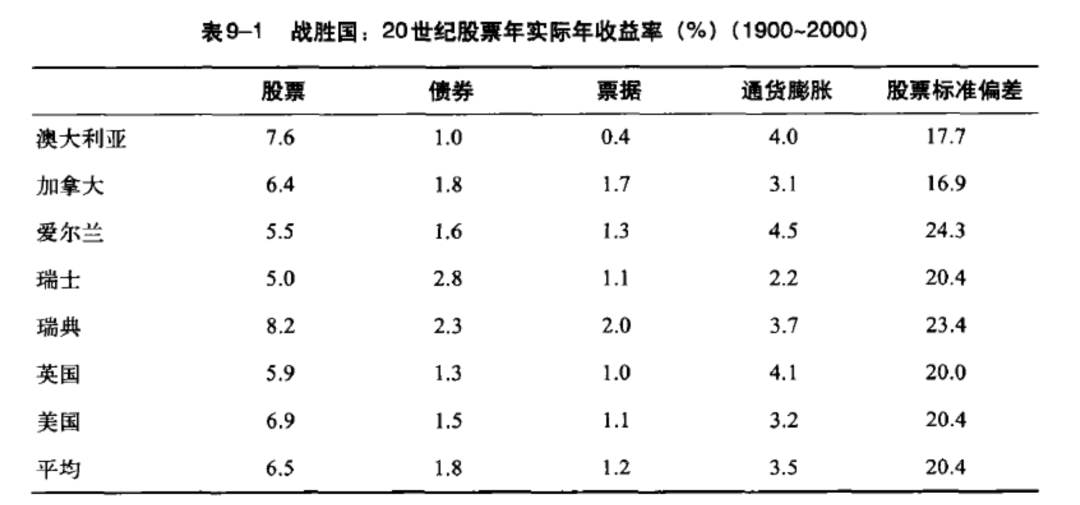

利用《千年统计大全》对1900~2000年间净收益率(扣降通货膨胀因素)的计算数字,我们可以看到,在第二次世界大战期间没有战败或被占领的国家,没有高通胀周期的国家,它们的实际收益率用本国货币结算应是6.5%,用美元结算是6.2%。这些都是全部收益,包括再投资的收益。

在这100年的时间里,美国的证券达到了6.9%的实际收益率。以这些数字得到的证实为前提,席勒更新了标准普尔500指数,加上了新的数据,并根据消费者物价指数数据进行了历史修正,从而计算出了几乎相同的收益率实值,表明美国在20世纪的实际收益率为7%。

就长线来说,一个达到了7%的实际收益率实在是一个惊人的数字。它意味着投资于股票的货币实际购买力每10.5年就要涨1倍,20年间就要涨2倍。简直太厉害了!

表9-1显示出,20世纪里股票实际年收益率,对那些稳定的战胜国而言是6.5%。

可是,“稳定”到底是什么意思呢?它的意思就是说,那些国家具有蓬勃发展经济的一切周期性波动,但是却没有输掉一场战争,没有被敌人占领过,没有高通货膨胀期,也没有被内战毁得满目疮痍。在20世纪30年代,世界上所有的国家都或多或少地尝到了世界范围内大萧条的苦味。

就未来而言,具有这样特点的国家,在20世纪发展成了更强大、更成熟的经济体。另外,它们现在都面临着挑战,因为人口在下降,劳动力在减少。现实地说,除非这些国家能消除这些人口 (这是完全有可能的) ,否则,国内生产总值的增长只能达到 1.5%,其中有2%-2.5%来自工业生产的增长,0.5%来自发展平均的劳动力市场的增长。这样,从长远上看,公司的利润和分红每年可以在2%~3%之间上涨,这也就是说,再想看到股市给你7%的年实际收益率就很难了。

将来,那些高速发展的经济体就是我们现在所称的“发展中国家”或者“新兴市场"。这些国家的人口和劳动力都在快速增长,生产力也在提高,所以它们又具有了成为最佳股市的所有条件。

你无法不承认那些国家鲜活的国内生产总值的指标,无法不承认他们取得了极高的收益率。换句话说,国家强弱的划分,要看那些成功的、稳定的新兴市场的出现,重新划定。但是,并不是说只要你是一个发展中国家,就一定能保证你会得到成功而稳定的发展。

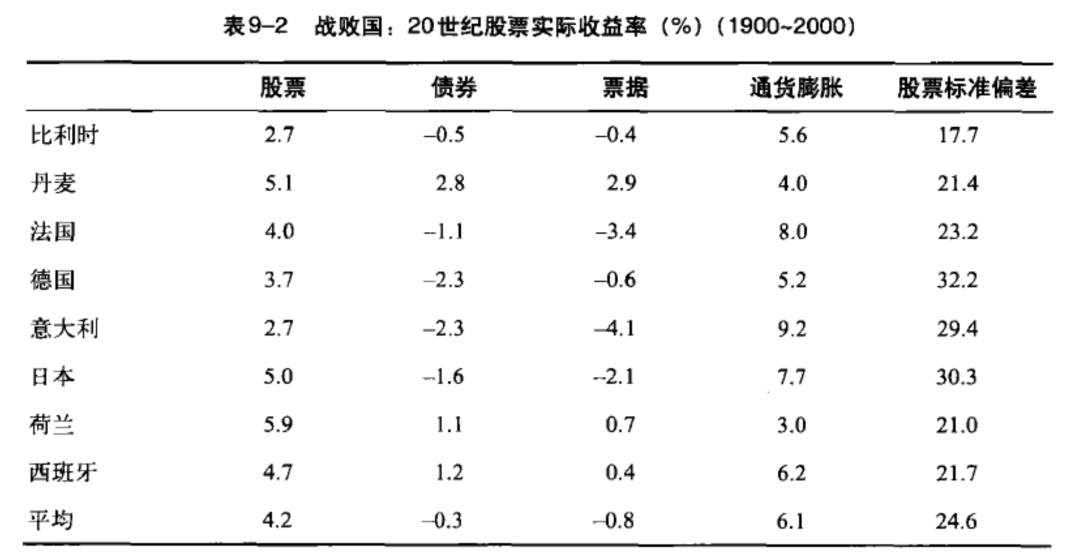

21世纪个别国家在股票、债券、票据等方面的全部收益(包括分红与利息),以及100年间的通货膨胀情况,都在表9-1和9-2中展示了出来。

这些数据都采自埃罗伊·迪姆森、保罗·马什和麦克·斯汤腾所编的《千年统计大全》第二卷一书,该书由荷兰银行和伦敦商学院合作出版。它是关于20世纪人金融资产收益率的专著,是一部里程碑式的著作。

表9-1和表9-2中所显示的数据,都是用当地货币计算得出的,并根据通货膨胀情况进行调整。它们并没有反映外国积极型投资者所取得的收益。表9-1和表9-2的数据取自《千年统计大全》,表9-1显示的结果就是那些所谓稳定的战胜国。

表9-2也反映了那些战败国的情况。那些国家遭到了占领,并经历了一个又一个高通货膨胀时期。

西班牙不是第二次世界大战的受害者,但是它经历了长期的、痛苦的、残酷的内战,那场内战打乱了社会生活,其实,这场内战正是第二次世界大战的序幕。日本和德国都在20世纪后半叶成长为经济巨人,20世纪初时,它们却处于经济萧条、收益惨淡的境况。

表9-1和表9-2清楚地显示出,在20世纪那个长期的过程中,股票就是优于债券和票据。

在那些战胜国里,证券的年收益率除达到650个基点,还要比政府债券高出500个基点。战胜国的证券年收益率要比战败国多230个基点,而且,比战败国在收益上的波动性更小。

但是不要搞错了,230个基点是以复利计算的,如果期限达到了一个世纪的话,那可是一个庞大得惊人的数字啊。

输掉战争、被敌人占领对国内证券投资者的长线投资收益来说,是毁灭性的打击,会把金融市场带入能市的谷底。正如表中所示,这些国家的市场表现极为疲软,政府债券和票据的收益都呈负数。

相反地,战胜国的政府债券和票据在一个世纪的期限里,都呈正实际收益率。这些政府债券的实际收益进一步增强了投资者的信心,从而使这些国家的金融管理更为容易,成本更低。

正如我们所知,战胜国的债券比股票更缺少标准偏差,但是,在大多数的国家里,其差异同样也带有戏剧性。

例如,在澳大利亚,证券的标准偏差是17.7%,债券的标准偏差是13.0%。在英国,两者标准偏差的情况也是如此。只有在美国,债券具有完全不同的标准偏差值(9.9:20.4)。

战败国要为自己的过失和罪恶付出高昂的代价。它们的低收益率本身就说明了问题,但是令人惊奇的是,那些生机勃勃的国家,如德国和日本,虽然经历了巨大的民族灾难,一旦灾难过去,其股票市场就开始了强劲反弹。

正如伊拉克所表现的那样,抵抗和内战会延长民族的苦痛。但就一般而言,投资界是商业性的,记性不太好,很快就会宽恕一切。

所有上述数字都显示出了政治稳定带来的好处、打赢战争得到的奖赏,以及没有高通货膨胀所带来的恶果。

在战败国里,通货脱胀率要比战胜国高出两倍。谁能想到瑞典这个永久中立的国家为什么会成为20世纪最好的证券市场?

但是,也许可以这样说: 不惜一切代价保持中立、避免国家陷入政治动乱,恐怕正是股市繁荣的良方秘籍。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

(转自:券研社)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP